在王律师过往经办的案件里,有一起胜诉案例很有代表性——不仅成功帮当事人全额追回诉讼请求款,更理清了机动车“超赔”保险责任认定的核心要点。今天王律师结合该案,为大家拆解这一容易引发争议的保险类型,分享规避理赔风险的实用技巧。

一、先搞懂:什么是机动车“超赔”保险?

所谓机动车“超赔”保险,并非独立的基础险种,而是在交强险、商业三者险等基本保险之外,针对“超过基本保险赔偿限额部分”提供补充赔付的保险。其具体赔偿范围需以保险合同约定为准,市面上部分保险机构会通过“货物定额主险+附加货物责任保险”的组合形式出具保单,这也为后续责任认定埋下了潜在争议点。

二、案件回顾:一场因“赔付主体”引发的纠纷

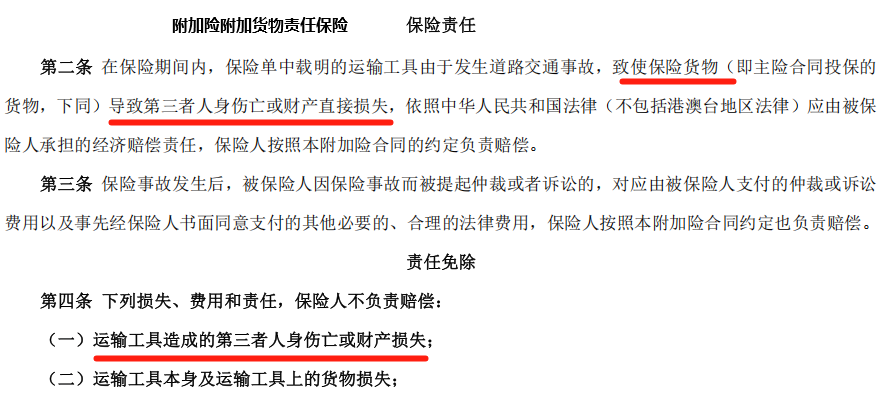

图1

该案中,标的车辆发生交通事故,直接导致原告房屋倒塌、配偶伤亡,损失惨重。然而,承保保险公司却以保险条款(图1)为由拒绝赔付,核心抗辩理由为:案中人伤及房屋损失系车辆直接撞击导致,并非车载货物直接造成,不属于保险责任范围。一边是保险公司的条款抗辩,一边是当事人的重大损失,我们从保险合同核心约定出发,提出关键主张,最终获得法院全额支持。

三、胜诉关键:特别约定效力优先于一般条款

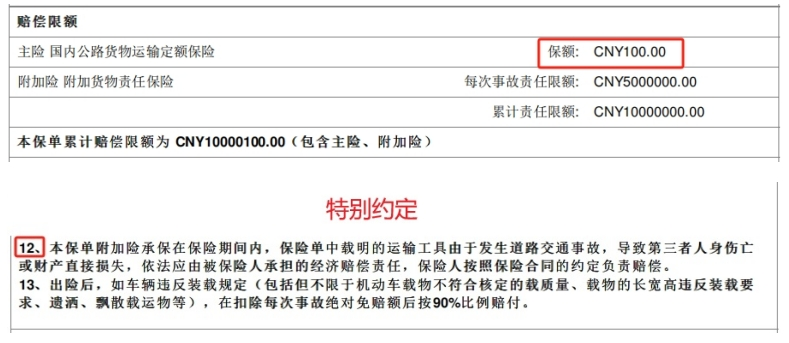

图2

本案的核心突破口,在于区分保险条款与特别约定的效力优先级,具体逻辑如下:

1.保险公司援引的一般保险条款,与保单特别约定(图2)存在冲突。特别约定中无任何“第三者损害需与车载货物相关联”的限制,实质是扩大了附加货物责任保险的承保范围;

2.结合主险保险金额仅为100元的事实,可明确双方订立本保险合同的真实目的——并非为货物本身投保,而是通过附加险补充机动车商业三者险的赔付缺口,本质是“超赔”保险的功能属性;

3.依据法律适用原则,“特别约定的效力高于一般保险条款”,因此保险公司需按照特别约定,对本次交通事故造成的第三者全部损害承担保险责任。

法律依据:最高人民法院关于适用《中华人民共和国保险法》若干问题的解释(二)第十四条第(二)项

四、律师建议:投保、理赔需关注2点

1.投保时务必仔细核对“特别约定”条款,此类条款往往直接决定保险责任范围,避免因忽视细节导致后续理赔受阻;

2.遇到保险公司以一般条款拒赔时,需优先核查是否存在特别约定,若二者冲突,可依据法律规定主张按特别约定履行赔付义务。

保险纠纷的核心往往藏在合同细节里,若你也遇到类似理赔难题,欢迎留言咨询,我们将为你提供专业法律支持。

京公网安备 11010802034177号

京公网安备 11010802034177号